千亿之后,富力怎么干地产?超强运营平衡术首次全面曝光

2019-08-14 14:45:51 无锡房地产市场网

【本新闻由富力地产供稿】

富力一直很低调,但近两年,关注这家房企的人越来越多了。

一方面,是因为富力的规模越来越大了。

2018年全年,富力地产实现权益销售金额1310.6亿元,权益销售面积1018万平方米,同比分别增长60%和61%。

另一方面,则因为富力出于战略考虑,放缓传统增量市场的发展,同时购入优质商业资产。

2017年,富力以很便宜的价格收购万达项目酒店,产生了131亿元的非经常项目损益,当年的净利润因此有大幅增长。

富力与部分房企差异化的操作,引发各种评论,同时赢得了评级、投资机构的青睐。

2019年3月和4月,惠誉及穆迪分别上调了富力地产的评级展望

2019年7月8日、7月12日,国际知名投行摩根大通先后增持富力地产392.51万股及849.78万股,增持后持股比例占富力在港上市流通股的5.48%。

最近,财富中文网就发布了最新的《财富》中国500强排行榜。富力以2018年营业收入768.6亿元的业绩,位列第123名,较去年上升13名。

与其他千亿巨头相比,富力的战略到底有什么特点?对下一步的发展意味着什么?

明源君研究了富力近几年的数据,发现,富力已达成了大部分巨头想要达成的3个目标:

1、可以拿到成本合理的钱。对于资金密集型企业的来说,这是脱颖而出的关键能力。

2、可以拿到便宜的地。在面粉贵过面包、很多城市限价的今天,能坚持不拿贵地,并拿到适合自家产品的便宜的地,就意味着未来的发展机会。

3、能克制自己的规模欲望,持续稳健增长,保持规模和利润的平衡。在自己有高速增长可能,大多数人以规模论英雄的今天,保持清醒做到这一点,是不容易的。

下面明源君详细来说这3个目标分别是怎么实现的。

通过拓宽融资渠道并提高评级

富力地产融资成本合理

近两年,很多房企都觉得融资难、融资贵。怎么借到钱,特别是便宜的钱,成为一个难题。。

然而,根据富力地产的公告,截止今年6月30日,富力累计新增借款319.95亿元。

之前的2018年,富力地产公开发债超过20次,融资500亿元以上。

而且,富力借到的钱,成本较同行平均水平低。

克而瑞发布的数据显示,2018年64家重点房企的平均融资成本为6.61%。

相比之下,富力2018年的平均借贷利率为5.74%,只比2017年全年略微上调了一点,融资成本控制在行业平均水平之下。

富力为啥还能以比同行相对低的成本借到钱?!?明源君研究后认为,有以下一些原因:

首先,富力地产是港股上市公司、千亿房企,比绝大部分房企都要优质和稳健得多(目前主流银行都制定了白名单制度,只给五十强房企和地方龙头提供开发贷)。

其次,富力地产的有息负债以中长期负债为主,回售时间分散,货币资金余额多,压力很小。

财报数据显示,截至2018年底,短期借款及长期借贷一年内到期部分合计占比为 32.03%;长期借款占比为 67.97%。

如下表所示,就一年内到期的负债而言,富力地产2019年的公司债券回售选择权到期情况比2018年大幅改善,无论是回售的时间集中度还是规模,均较为分散(2018年5月底至7月中曾集中到期262亿元)。

▲资料来源:上海证券交易所网站、Wind资讯

根据公开信息,富力地产2019年1-6月内回售选择权到期的公司债券均已实现全额续期留存,合计176.5亿元。

截至2019年6月底,2019年内剩余回售选择权到期的债券规模仅为69亿元。

而截至2019年3月末,公司货币资金余额约为400亿元,对回售行权到期的债券覆盖程度高。

整体上来看,对于一年内到期的债务,富力地产偿债能力很强。

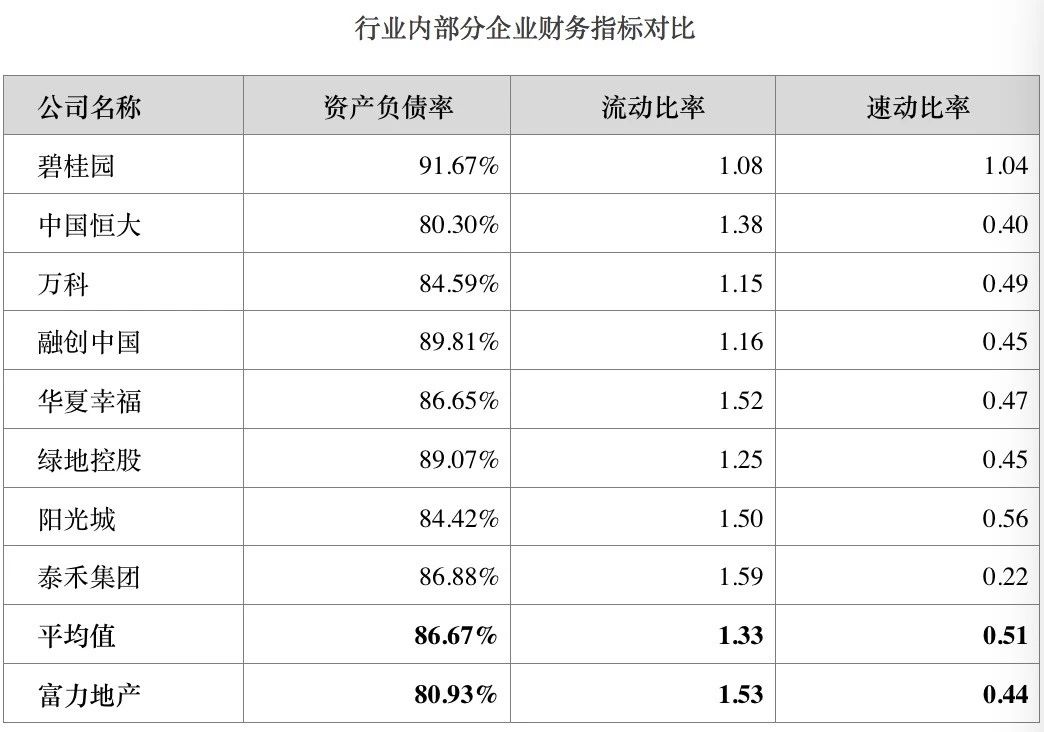

此外,衡量企业资产负债情况及偿债能力的主要指标是资产负债率、流动比率、速动比率等指标。

从主要指标来看,与同行业企业相比较,富力地产整体资产负债率及偿债能力处于行业合理水平。资产负债率低于行业的平均值86.67%,流动比率高于行业平均值1.33,整体经营较为稳健。如下表所示:

▲资料来源:根据上市房企公司债券2018年年报统计

基于此,今年4月份,惠誉及穆迪分别确认将富力地产的评级展望上调至「稳定」,主要反映了该公司的流动性改善,估计流动性及资本结构将持续好转。

这也得益于富力2018年内采取的一系列措施:

1、2018年,富力集团面对8亿美元离岸优先票据到期和262亿元投资者有回售选择权的境内公司债,“开源节流”,通过加快经营性现金回售、审慎管理现金流出,控制土地储备收购节奏并积极拓宽融资渠道等措施成功处理。

2、凭借银行及债券投资者对其资金实力及品牌能力的认可,富力地产于2018年内成功发行境内公司债143亿元,超短期融资券82亿元,资产证券化产品14亿元及多种类型债券融资。

3、富力与多家中国商业银行建立稳定的关系,积极开辟银行贷款及项目融资等新型的融资方式。

坚持土地收购的“三大原则”

去年新增土储均价仅2600元/平米

一般来说,土储是房企最重要的生产资料,今天的土储就是未来的销售规模。

当然,并不是土储越多就越牛。土地储备很大程度上决定了房企发展的速度和质量。

对开发商来说,地拿错了,就一切都错了,比如前两年拿的地王,现在就比较痛苦。

相反,如果地拿对了,那即便在当前严厉的调控之下,依然也能赚到钱。

富力恰恰就在过去2年,坐拥了大量优质土储。

根据中信建投研究发展部的测算,2016年和2017年,新建房地产项目的拿地价占销售价的比重均超过38%,到2018年骤降至18.33%,甚至明显低于2015年29.42%的水平。

这意味着2018年拿地的项目,其平均利润空间会有所扩大。其中,二线城市的情况又明显要好于一线城市。

而富力地产就抓住了这波机会。其2018年收购了371亿元的土地储备,合共61块土地,建筑面积为1405万平方米。

其中,32块位于富力地产已布局的城市和地区,29块位于新进入的28个城市。由此富力的土地储备布局拓展到了96个城市和地区。

截至2018年底,富力共储备土地权益建筑面积约6951万平方米,其中权益可售面积为5783万平方米,拥有7300亿元土地储备货量,同比增长19%。

其中一线城市占比14%,二三线城市占比69%,海外城市占比17%。粤港澳大湾区土储权益可售货值达460亿元。布局均衡。

公告显示,2018年富力所持的开发中、可供出售及即将完工项目由88个增长至155个,增长76%。

为达成销售目标,富力集团计划2019年将销售项目超200个。新增的土储为此做好了充足准备。

更重要的是,富力的土储价格并不高。

为保证充足的资金周转,富力土地收购继续坚持土地收购的三大原则:

总价合适、利润预测达标、周转快速。

2018年,富力新增土储的平均价格仅2600元/平方米,明显低于2017年的3200元/平方米。如此低廉的优质土储,可以让富力地产更好地应对市场的波动。

因此,在2018年的年报中,富力有如下一段表述:

面对2019,富力集团表示将在强大的融资市场支持下继续保持稳健及稳定的扩张,将凭借着低于目前市价收购的5783万平方米充足土地储备应对房地产市场波动。

基于此,联合信用评级有限公司给予广州富力地产股份有限公司主体长期信用等级为AAA,评级展望为“稳定”。

评级报告指出,富力地产目前土地储备充裕,保持良好盈利能力,现金流状况有所改善;未来,随着在建项目的推进以及对酒店资产的整合,公司经营收入及盈利水平有望获得增长,且保持较强的竞争力。

克制规模发展欲望,坚持多元化战略

在规模和利润之间保持平衡

过去几年,整个房地产市场迎来一轮波澜壮阔的行情,规模战如火如荼。

很多房企为了冲规模可以不要利润,增收不增利的现象十分常见。在市场单边上行的时候,这种做法还可以维持。可是一旦进入调控之后平稳的市场环境下,不足立刻就会凸显出来。

而富力则克制自己的规模欲望,在冲规模和利润上,找到了较好的平衡。

财报数据显示,2018年全年,富力地产实现权益销售金额1310.6亿元,权益销售面积1018万平方米,同比分别增长60%和61%,相较2017年销售增速大幅提升,完成全年1300亿元销售目标。

如果从历年数据来看,过去三年来富力地产的销售金额增幅是在不断提升的,增幅分别为12%、34%、60%,发展势头良好。

数据显示,2019年上半年,销售面积约551.68万平方米,同比增长25%,略高出计划。

在克而瑞发布的《2019年上半年中国房地产企业销售TOP200排行榜》中,富力权益销售金额位列行业第15位,体现出不俗的市场竞争力。

相比很多同行,富力地产还有一个优势是,其收入的多样性。

去年8月份,标普全球评级就认为,富力地产合约销售额的30%来自商业地产销售,收入多样性高于可比同行。

众所周知,2016年930调控以来,一二线城市的调控不断加码,住宅限购限售限价等轮番上阵,对销售带来不小的影响。相比之下,商业的销售受调控的影响则要小得多。

此外,还有一点比较难能可贵的是,富力地产较好地平衡了其销售规模扩大和利润增长的关系。

如果单从财务数据来看,富力地产2018年盈利由上年度214.26亿元大幅减少59%至87.29亿元。甚至有人以此来说事,认为富力实际利润大幅下滑。

然而,拆开来看,富力地产2017年净利润出现大幅度增长,主要是当年以低于公允价值的价格收购万达项目酒店,产生了131亿元的非经常项目损益。

假如扣除物业重新估值、汇兑损益影响及非经营项目的影响,富力地产2018年该数据约为77亿元,与2017年基本保持稳定。

同时,富力地产2018年的核心净利润为95.3亿元,同比2017年增长了49%。

至于很多人关注的当年收购的万达项目,自收购后,富力的酒店资产大幅增加,2018年酒店业务的经营净利润达13.5亿元,已实现持续稳定的现金收益。

富力地产2019年下半年的重点工作之一是促销售、抓回款,以销售为中心展开工作,为应对销售及回款时间紧、任务重等情况,富力还要求各地区公司须成立回款工作小组,提高回款效率。

富力的行动比其他很多公司行动得要早,相信将为其销售的增长提供有力保障。

小结

当前情况下——购房端房贷利率上行,开发商融资端控制总规模、收紧放款条件——很多房企的资金链紧绷,感到压力山大。

这个时候,如何借到钱,借到便宜的钱?如何采取一些措施提高信用评级?中长期内如何将公司引向有质量发展的轨道?如何放下冲规模的执念,在规模和利润之间寻找到一个平衡点……是所有房企都应该思考的。

富力或许是一个值得参照的对象。