行业点评 | 从土地的视角看住宅地产:买方市场?

2019-05-24 10:18:59 中银国际证券

摘要:虽然土地市场表面火热,但土地购置费同比增速快速下滑,参考土地成交价款同比增速,预计土地购置费仍将维持增速下行趋势。

土地是本轮房地产周期的领先指标之一,但出现了新的特点:各线城市住宅土地市场差异化放开供给与开发商“挑肥拣瘦”并存,反映在数据当中,表现为购地增速远低于供地增速,成交土地楼面地价和溢价率都维持在较高水平。另外需要关注土地溢价率走高对未来房价的推动作用。

住宅地产市场的土地曲线

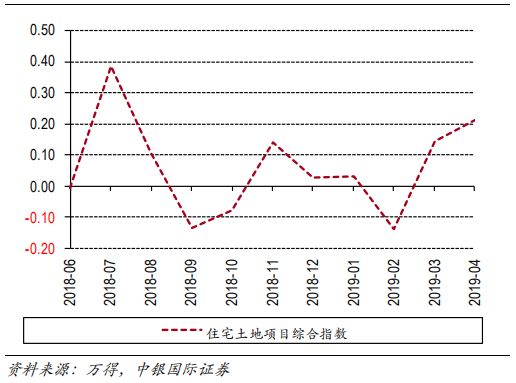

两次探底之后上行。2018年6月至2019年4月之间,住宅土地曲线分别在2018年9月和2019年2月两次探底,随后快速上升。从历史上看,住宅土地综合指数的波动有明显的周期性,并且在底部都经历了大约12个月的充分调整,相较之下,本轮房地产周期土地指数的表现异于往常,不仅下行的持续时间较短,在底部调整的时间更短。

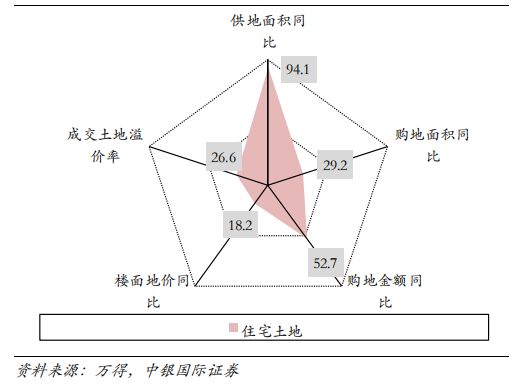

供地大幅反弹,购地变化相对较弱。从土地指数的物量成分变化来看,供地面积同比大幅上升,是支撑土地指数强势上行的重要原因,相较之下,购地指数的变化幅度相对较小。从历史表现来看,供地面积在本轮周期中上行的幅度超出历史复苏水平,一定程度上说明地方政府在供地政策方面出现了趋势性变化。

溢价率说明问题。需要关注的是,本轮住宅土地市场的复苏,不仅受到物量成分的变化影响,在价格指数方面,无论是楼面地价同比还是溢价率,也都出现了明显的回升趋势。特别是成交土地溢价率,在2018年10月触及周期低点之后,已经持续上行趋势半年时间,表明已成交的土地市场热度较高。这说明至少存在两个问题:一是住宅土地供给量增加没有推动成交量增速同步上升,但推动了楼面地价和成交土地溢价率上升,表明房地产开发商在购地的选择上趋于谨慎和抱团;二是已成交的土地楼面地价和溢价率维持在较高水平,表明住宅地产的土地成本继续上升,可能成为下一轮房价上涨的内生因素。

图表:4月住宅地产土地指数构成情况

图表:住宅地产土地指数走势

住宅土地市场的结构变化

供地结构变化

一线二线城市加速供地。从增速的角度看,进入2019年之后,一线城市住宅土地供应面积同比增速一直维持在较高水平,2019年4月二线城市当月住宅土地供地占地面积同比增速也出现快速上升。与一二线城市形成对比的是,三线城市供地增速在2017-2018年间维持在相对较高水平,但自2018年下半年之后,三线城市的供地面积增速出现了明显的下滑。三线城市供地占比上升,增速较低。从占比上看,一线、二线、三线城市土地供应的占比结构一直相对稳定:一线城市的占比一直维持在10%以下,二线城市和三线城市的供地面积占比则在30-60%之间大幅波动。2017年之后,二线城市供地面积占比趋于下行,相应的三线城市的占比出现上升,但2019年之后,二者的结构再次出现逆转。2019年前四个月二线城市供地面积占比上升至49.5%,三线城市供地占比下滑到46.5%。

购地结构变化

二线是住宅土地最重要的增量市场。从购地占地面积来看,2019年以来二线城市的占比逐步上升,相对应的是三线城市的占比逐步下滑和一线城市的占比波动下滑,同时二线城市的购地占地面积增速也表现好于一线和三线城市。并且从购地占地面积和购地规划面积的对比来看,二线城市住宅土地成交主要用于高密度住宅。我们维持此前观点,二线城市未来将成为人口净流入的主要对象,因此二线城市住宅地产的需求或将持续相对强劲。需要注意的是,二线城市住宅房地产市场的挑战未来或更像一线城市,主要在于平衡供应土地、房价涨幅与地方财政、城市可持续发展等方面问题。

关注三线城市土地市场降温。此前受益于棚改货币化政策,三线城市房地产周期出现了异于历史规律的强劲表现,但随着棚改政策的降温,三线城市房地产周期回落,比较明显的体现在住宅土地购地面积同比增速的持续回落。未来三线及以下城市房地产周期能够实现平稳回落是我们认为的重点,对其有所助益的是中国城镇化率仍有较大的提高空间,以及住宅存量市场结构性老化可能带动的住宅置换需求。

成交土地溢价率高,一线二线最热。随着房地产周期的升温,成交土地溢价率明显走高,其中二线城市率先走高,三线城市紧随其后。虽然一线城市溢价率则在相对稳定的水平上小幅上行,但是一线城市住宅土地的成交比例最高,一定程度上说明一线城市当前的住宅市场走稳。二线城市将是住宅房地产开发商争夺的主要市场,并且集中争夺的是二线城市的核心地段,明显体现在二线城市住宅土地市场购地金额、楼面地价和成交土地溢价率等方面。

土地成交价款不太行

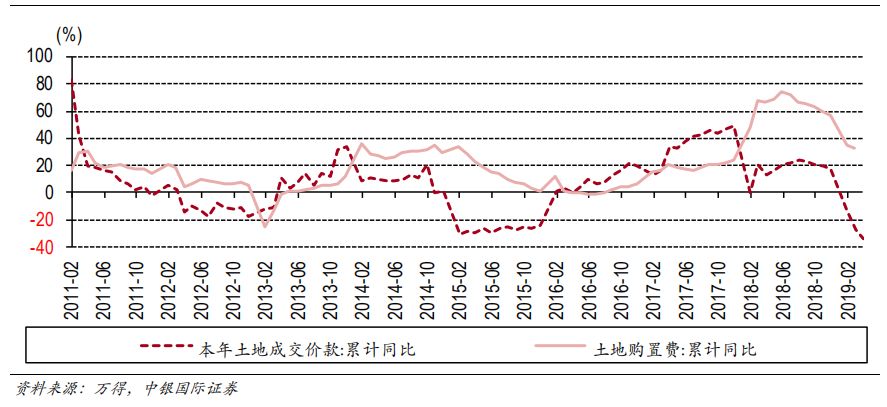

土地市场的虚火。与房地产市场周期上行形成鲜明对比的是,土地成交价款和购置费同比增速都出现明显快速的下行,这也是我们认为一年后房地产市场化周期将出现下行拐点的重要依据。

图表:土地成交价款增速大幅回落

小结

1、住宅土地市场表面上火热,但实际上内部有分化,其中土地溢价率上行明显。

2、一二线城市明显加大供地面积,三线城市购地面积增速回落显著。

3、二线城市已成为住宅市场的主要发展方向。

4、关注土地成交市场中高溢价率现象,开发商买地“挑肥拣瘦”,“只买贵的”。

5、虽然土地市场表面火热,但土地购置费同比增速快速下滑,参考土地成交价款同比增速,预计土地购置费仍将维持增速下行趋势。