那些长租公寓的“蛋壳”们

2019-10-09 09:37:13 观点指数研究院

观点指数 10月7日,市场消息称长租公寓品牌“青客公寓”于美东时间正式向美国证券交易委员会递交了IPO文件,成为国内长租公寓提交IPO申请的首个品牌。

而更早之前,在赴美上市的道路相遇的,还有自如和蛋壳公寓。

近日,市场消息表示,蛋壳公寓计划最快于今年赴美上市,募资金额为6亿至7亿美元,或将成为长租公寓第一家海外上市公司。不过,鉴于“青客公寓”已经抢先递交上市申请书,此处的“第一”或许还待确定。随后的9月16日,再有消息指自如正在考虑2020年于美国上市,知情人士透露的筹资金额为5亿至10亿美元。

在长租品牌里,自如、蛋壳是非房背景中规模和估值排名比较靠前的头部企业。目前,它们的估值分别为50亿和20亿美元;房间数约为85万和45万间。

从长远来看,虽说长租行业仍是一个朝阳产业。但在资金链断裂、难以盈利的窘况下,自如、蛋壳乃至青客公寓成功上市的可能性究竟多大?

依托O2O互联网而生

自如成立于2015年10月28日,是链家控股旗下的O2O互联网品牌。自如旗下拥有自如友家、自如整租、自如寓、自如驿、自如民宿、业主直租等产品线,还提供保洁、家修、搬家及自如优品等多项服务。

蛋壳公寓是紫梧桐(北京)资产管理有限公司旗下的白领公寓品牌,于2015年成立。在全资收购长租公寓“爱上租”后,蛋壳公寓管理的房间数量由交易前的8万间升至接近40万间。

二者无论从性质、业务策略,还是运营模式来看,都有相似之处。

在城市布局上,据官网显示,目前自如已布局北京、上海、深圳、杭州、南京、成都、武汉、广州、天津9个城市;蛋壳则在北京、深圳、上海、杭州、广州等13个城市完成了布点。

来源:企业官网,观点指数整理

从布局来看,二者基本上覆盖了长租公寓市场需求量较大的一线、新一线及强二线城市。

在产品线上,除了合租、整租等模式,蛋壳公寓还推出了月租、业主直租。业主直租主要是托管房源给蛋壳进行经营,相当于“二房东”的角色。而自如除了租房,还推出自如生活、自如服务、企悦会、商城、企业定制等增值服务。

不同于传统的民宅租赁模式,大部分长租品牌均采用了互联网思维进行经营,特别是利用互联网手段进行营销、上线订房系统、开通APP等,对于原有的公寓租赁模式,进行了效率的创新。自如、蛋壳也不例外,从找房、签合同,到缴费、投诉,均在线上完成,流程相对公开透明。

这种互联网模式有利于头部的长租公寓平台进行精细化运营,形成规模化、专业化优势,同时可以拿出更多更大的优惠补贴政策,让利给租客,比如应届毕业生可以免押金租赁的自如-海燕计划、蛋壳-椋鸟计划。

上市=融资最佳通道?

相对于去年的疯狂,今年长租公寓领域投资逐渐回归冷静,投资金额急剧下滑,并且资本开始集中流向头部品牌。今年3月,魔方、蛋壳分别完成1.5亿美元D轮融资和5亿美元C轮融资;6月,自如宣布完成5亿美元B轮融资。近日,华住酒店旗下的城家公寓,也宣布已完成近3亿美元A轮融资。

2019年获得外部融资的长租公寓品牌不在少数,但是长期困扰长租行业的“痛点”问题一直没有得到很好的解决,如住户投诉、入住率难以保持、回报周期长等。加上与具备房企开发商背景的品牌相比,自如、蛋壳这类品牌的房源大部分通过租赁得来,自身房产很少,因此必须付出大量的租金成本,再加上装修、家具购置等,前期投资成本相对较高,但是获利却并不容易。

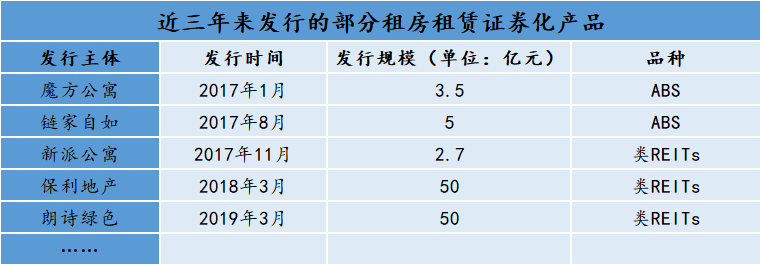

这直接影响到长租品牌自身的经营发展。为了解决上述问题,最好的办法是获取资本注入。融资途径上,租赁住房资产证券化成为备受长租公寓品牌青睐的产品。目前,底层资产可分为两类,一类是以租金收益为标的资产,如链家自如发行的ABS,一类以房产为标的资产,如保利发行的保利一号。

而融资产品发行主体可分为三类:一是中介自营长租公寓,如链家自如;二是创业型公寓运营商,如新派公寓;三是房企开发商,如保利。

来源:网上公开资料,观点指数整理

不过可以看到,不管是从VC的加持,再到发行租赁住房资产证券化产品,亦或是被政策勒令禁止的租金贷……长租品牌需要的始终还是持续、可观的资金注入,以及更为多元的公开融资渠道。

因此,不管是否具有房企开发商背景,长租品牌若想得到长久发展,上市可能是当下亟待实现的目标。

盈利模式依然是关键

从运营模式来看,长租公寓属于共享经济范畴,曾经其也被视为一个重要的投资风口,吸引了无数风险资本的注入。截至目前为止,自如、蛋壳分别完成了3轮、6轮融资,其中在最近的C轮融资中,蛋壳公寓还吸引了老虎基金、蚂蚁金服的加入。

数据来源:观点指数整理

值得注意的是,尽管吸引了不少资本的注入,但成熟的盈利模式不明晰可能会成为上市的最大阻碍 。

参考联合办公巨头WeWork的上市估值遭“腰斩”来看,投资者所质疑的盈利不足问题,同样存在于自如、蛋壳当中。盈利能力是资本市场最为关心的核心问题,而不仅仅是规模大小的问题。

目前长租公寓主要有四个盈利点:一是赚取租金差;二是提供住户增值服务所得,包括家政、购物、会员等的收益;三是房间空置期差,如果实际的空置期比长租机构与业主事先约定的空置期短,这个空置期差内就可以净赚房租;四是金融收益,包括VC及租金贷收益。相对于前三者,金融收益对现金流的贡献较大,更利于提高收益,因此不难解释为何不少长租品牌铤而走险使用租金贷。

租金收入获利单薄,租金贷等金融工具风险高,容易造成资金链断裂等不良后果。据不完全统计,截至今年8月为止已有超过20家中小长租品牌出现“暴雷”,其中备受关注的乐伽公寓于8月7日官宣正式停止运营。

来源:网上公开资料,观点指数整理

除了获利单薄,最为头疼的是亏损严重,回报周期长,这是最为投资者所诟病的。为了减少对主营业务的影响,有些房企还将长租业务剥离,比如朗诗。

5月14日,朗诗公告称,将剥离处于亏损的长租公寓、物业管理、建筑设计、生活服务及园林景观等五类非地产业务至控股股东朗诗集团,预计所得款项净额约为9.81亿元。据其年报披露,2018年朗诗寓亏损较为严重,达1.94亿元,加上2017年的亏损,共计亏损2.4亿元。

到目前为止,长租公寓领域还没有出现一个可以让投资者较为看好的盈利模式。如今行业经过整合洗牌后逐渐回归理性,若有长租品牌上市成功,或许情况会有所改善。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。